全国服务热线:

全国服务热线:

139-5441-3488

全国服务热线:

139-5441-3488

2023年7月27日,中国调味品协会联合凯联资本撰写的《调味品行业发展现状及未来趋势——中国调味品著名品牌企业100强2022年度数据报告》于“2023中国食醋产业创新发展高峰论坛暨国际食醋技术交流研讨会”现场正式发布。

在中国调味品协会常务副会长兼秘书长白燕发表《穿越迷雾、逐光致远》的致辞后,凯联资本董事总经理兼产业研究院院长由天宇作为CCIA百强数据研究团队成员代表,重点从消费环境、行业百强数据、行业现状及趋势三部分对该报告进行了分享和解读。以下为报告文章:

在当今经济环境复杂性、严峻性、不确定性上升的大背景下,保障民生消费已经成为稳定社会经济、促进企业发展的重要抓手。调味品作为关键的刚需消费品,既直接关系到人民生活质量水平,也在消费产业和地方经济中发挥着举足轻重的作用。

2022年,调味品行业经历多重考验。企业原材料成本上涨,毛利大幅承压;中国人口总量提前到达负增长拐点,依靠人口驱动的量式增长已不可持续;同时,短期内行业依然面临供过于求、产能过剩与产品同质化等诸多压力,行业结构性升级、挖掘新需求与探索新增长路径已迫在眉睫。

然而在复杂严峻的外部环境下,调味品企业顺应市场变化,不断进行产品研发推陈出新,快速调整销售体系以适应市场变化,行业呈现出“整体发展平稳,大企业引领,各细分领域与各品牌之间出现一定的差异和分化”的发展态势。

本篇内容重点从消费环境、行业百强数据、行业现状及趋势三部分呈现调味品行业2022年的发展面貌及趋势探讨。

2022年是不平凡的一年,全球经济开启疫后重建与复苏之路,然而不同国家和区域的复苏阶段与节奏存在差异。欧美主要经济体通胀高企,而中国处在疫后修复期,GDP增速稳定、通胀水平温和。尽管如此,目前的经济仍面临需求不足、消费疲弱的压力,未来一段时间内仍需政策进一步稳定预期、提振信心。

从中国的人口数据变化看,一个确定性的事实就是:中国人口已提前来到负增长拐点。延续多年的人口红利难以为继,同时城镇人口增速开始下滑。尽管和日本这样的成熟市场相比,中国的城镇化水平还有进一步提升空间,但城镇人口增长已进入慢速通道。

从国内居民的收入角度看,居民人均可支配收入在过去10年间翻了一倍,这意味着居民的消费能力已实现了质的提升。按照统计局对全国居民按收入五等份分组的拆分来看,从低收入组家庭到高收入组家庭,人均可支配收入相比过去均有近似同步的增长,但收入的绝对值差距较为明显,反映出消费群体的收入分级现象。无论是新型城镇化在取得重大进展后已进入中后发展期,还是分组的居民可支配收入绝对值差距扩大,这些现象都提示我们,企业针对不同消费人群和根据不同产品性质,在营销策略、品牌定位等多方面需采取差异化或分级化策略。

从国内实际消费情况来看,过去3年由于受到疫情影响,整体消费较为疲弱。社会消费品零售总额表现出波动性,尤其是餐饮业。受到外出就餐急剧减少的影响,餐饮业零售总额同比增速出现较大幅振荡。在疫后复苏时期,我们观察到一定程度的谨慎化消费趋势。少消费、甚至对部分可选品不消费,一方面使得居民的存款总额在过去两年中快速增长,另一方面也令消费品行业承压、令相关企业生存压力加剧。目前稳定预期、提振信心对于促进消费的重要性已是不言而喻。但我们相信,作为全球最具活力的经济体和最大的消费市场之一,我国的消费复苏仍是未来的主要趋势。

具体到食品部门的消费情况,居民人均食品烟酒支出在过去长期内保持快速增长;同时,食品消费结构在过去10年中持续优化,粮食占比下降,而其他食品(如蛋、奶、蔬菜等)占比上升。这一趋势反映出我国居民膳食结构正朝着多元化、营养化和科学化发展,对所有食品行业的发展路径和发展策略提出了相应的要求。

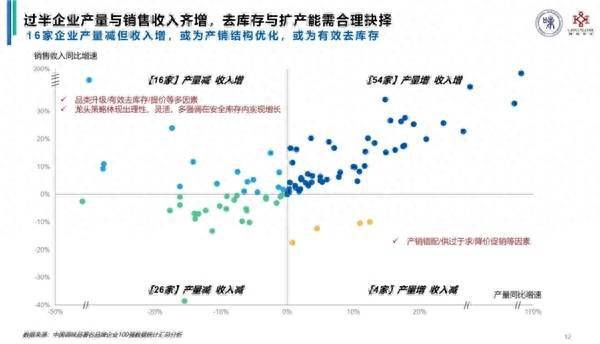

2022年中国调味品著名品牌企业100强数据显示:入围的百强企业生产总量为1749.4万吨,同比下降1.5%;销售收入为1363.8亿元,同比增长6.9%。在过去数年的统计中,这是百强产量首次出现同比负增,产量与销售收入的增速出现分化。

2022年部分企业在特殊时期,生产会受到一定程度的影响,另外企业也可能根据销售情况主动进行了生产计划的调整,上述因素均有可能导致产量下滑。但我们同时也需警惕,在持续数年的产能扩张大潮后,行业内的相关企业或许更需要高度关注现有产能和计划产能的安排、调整与平衡。

具体来看,在100家调味品企业中,54家企业的产量和销售收入均同比正增长;16家企业产量同比减少、而销售收入同比增加;26家企业产量与销售收入均同比减少;另有4家企业产量同比增加但销售收入同比减少。大部分企业的产销变化同向;但对于产量减而收入增的16家代表企业,我们分析可能原因包括:品类升级与淘汰、企业有效去库存、在售品提价等。这些企业的表现反映出调味品行业龙头企业的策略更多偏向于理性与灵活,并且多强调在“安全库存”内实现增长。

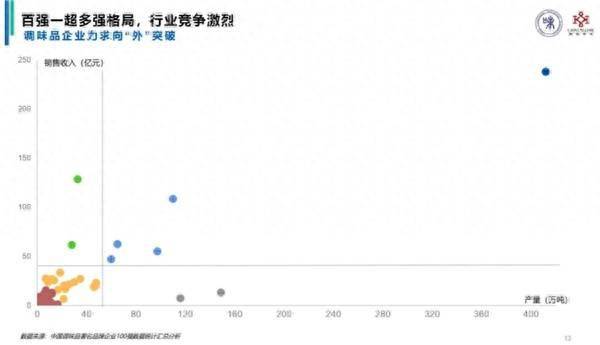

从百强产销的绝对体量看行业格局,目前行业仍呈现一超多强局面。十几年以来,头部企业一直保持着领先性的竞争优势,但是在这些企业内部,以及在拥挤圈层的中腰部企业之间,彼此竞争地位的替换与波动极度频繁、激烈。

根据百强数据,对各大品类的产量与销售额进行比较,可以看出复合调味料、鸡精(粉)、火锅调料、香辛料、酱腌菜的单位产量收入较高,均超过1万元/吨;而食用盐的单位产量收入相对较低,不及5000元/吨。

大部分品类从2019年到2022年的复合增长率为正;过去几年,尽管受到疫情的影响,但调味品作为民生相关的必需品,大多数品类仍然实现了较为稳健的复合增长。与2021年相比,多数品类产量与收入同比正增长,酱类和食醋产量同比减少但收入同比增加,少数品类产销同比减少。

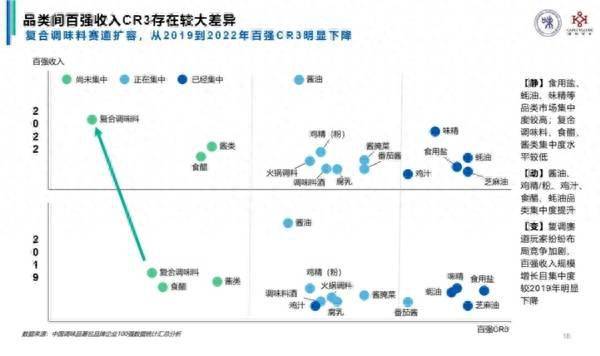

从2019年到2022年,各品类的集中度和规模发生了不同程度的变化和调整。食用盐、蚝油、味精的集中度仍保持较高水平;酱油、鸡精/粉、鸡汁、食醋、蚝油等品类集中度与2019年相比获得提升。复合调味料变动最为明显,品类百强CR3数值显著下降、百强收入规模显著上升。复调赛道扩容,玩家纷纷布局,品类竞争加剧。

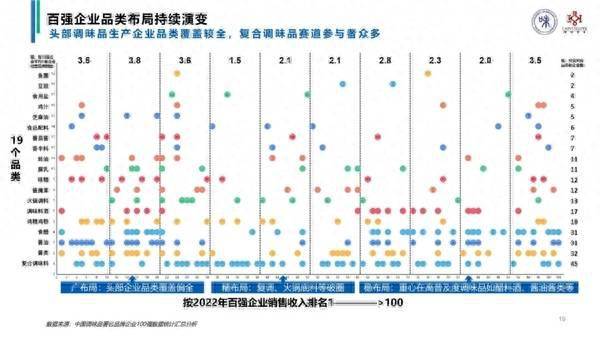

从百强企业的品类布局来看,一共有45家企业生产销售复合调味料,而酱类、酱油和食醋也各自有超过30家企业布局。我们发现处在不同收入规模区间的百强企业在品类布局上,呈现出分段式的特点。头部企业倾向于广布局,例如销售收入排名在前30的百强企业,平均每家企业生产销售3.5-3.8个品类,品类覆盖较全;而排名31-60区间的企业平均每家仅布局1.5-2.1个品类,更多选择在主营产品深耕;排名61-90区间的企业则倾向布局于普及度较高的品类。

酱油:入围企业收入同比持平,产量同比下降6%,单位产量收入达到近年新高。入围企业数31家,收入合计318.7亿元,CR3为66%;产量合计562万吨,CR3为67%;单位产量收入5671元/吨。

复合调味料:入围企业收入、产量均同比正增长,单位产量收入有所下降。入围企业数45家,收入合计184.9亿元,CR3为28%;产量合计110.3万吨,CR3为26%;单位产量收入16762元/吨。

味精:入围企业收入、产量、单位产量收入均同比正增长。入围企业数12家,收入合计145.3亿元,CR3为91%;产量合计158.8万吨,CR3为94%;单位产量收入9148元/吨。

酱类:入围企业收入同比正增长,产量同比下降,单位产量收入同比正增长。入围企业数32家,收入合计94.5亿元,CR3为50%;产量合计88.9万吨,CR3为56%;单位产量收入10613元/吨。

食用盐:入围企业收入、产量与单位产量收入均同比下降。入围企业数4家,收入合计26.3亿元,CR3为51%;产量合计290.6万吨,CR3为97%;单位产量收入907元/吨。

鸡精(粉):入围企业收入与产量同比小幅下降,单位产量收入同比小幅增长。入围企业数19家,收入合计76.3亿元,CR3为70%;产量合计34.9万吨,CR3为63%;单位产量收入21890元/吨。

食醋:入围企业收入同比正增长,产量连年下降,单位产量收入同比正增长。入围企业数31家,收入合计60.7亿元,CR3为48%;产量合计151.5万吨,CR3为52%;单位产量收入4004元/吨。

蚝油:入围企业收入与产量均同比小幅下降,单位产量收入同比正增长。入围企业数11家,收入合计56.7亿元,CR3为97%;产量合计105.1万吨,CR3为98%;单位产量收入5398元/吨。

酱腌菜:入围企业收入、产量与单位产量收入均同比正增长。入围企业数12家,收入合计49.2亿元,CR3为78%;产量合计37.9万吨,CR3为70%;单位产量收入13009元/吨。

火锅调料:入围企业收入与产量同比正增长,单位产量收入同比下降。入围企业数13家,收入合计46.1亿元,CR3为68%;产量合计24.1万吨,CR3为59%;单位产量收入19137元/吨。

香辛料:入围企业收入与产量均同比正增长,单位产量收入同比下降。入围企业数7家,收入合计31亿元,CR3为96%;产量合计10.3万吨,CR3为93%;单位产量收入30141元/吨。

腐乳:入围企业收入同比小幅增长,产量同比持平,单位产量收入同比近持平。入围企业数11家,收入合计18.5亿元,CR3为73%;产量合计16万吨,CR3为68%;单位产量收入11595元/吨。

调味料酒:入围企业收入、产量与单位产量收入均同比正增长。入围企业数17家,收入合计20亿元,CR3为71%;产量合计40.9万吨,CR3为78%;单位产量收入4884元/吨。

目前国内上市的调味品代表企业共20家,其中大部分企业从2019年到2022年产量与收入复合增长率为正。相比于2021年,规模较大的上市企业产量和收入大多实现正增。

联系人:朱经理

手 机:139-5441-3488

公 司:球王会体育平台入口下载安装(中国)注册登录APP有限公司有限公司

地 址:临沂市兰山区大山路与工业一路交汇处北800米路西